存款保障計劃

什麼是存款保障計劃(存保計劃)?

存款保障計劃是一個保障存款人利益的計劃,當遇有銀行倒閉時,存保計劃會向存款人作出補償。香港的存保計劃是根據《存款保障計劃條例》﹝《存保條例》﹞而設立。假如有存保計劃成員銀行﹝計劃成員﹞倒閉,存保計劃會向每位受影響的存款人發放最多八十萬港元的補償。

香港的存保計劃於何時開始運作?

香港的存保計劃於二零零六年九月二十五日開始運作。

哪一個機構負責存保計劃的運作?

香港存款保障委員會﹝存保會﹞負責管理存保計劃的運作。存保會是根據《存保條例》成立的獨立法定機構。

我是否須要就存保計劃提供的保障支付費用?

你不須就存保計劃提供的保障支付費用。存保計劃的資金來自計劃成員向存保會繳付的供款。

我是否須要作出申請才可獲得存保計劃的保障?

你不須就存保計劃提供的保障作出申請。

存保計劃是否由政府資助? 政府有否對存保計劃作出任何資助?

沒有。存保計劃的資金來自計劃成員的供款。

存保基金規模有多大? 當銀行倒閉時,它是否足夠向存款人發放補償?

存保基金的目標金額是銀行業受保障存款總額的0.25%。存保會已從外匯基金取得足夠的備用信貸額,用以當銀行倒閉時向存款人發放補償。

存保基金是怎樣管理的?

《存保條例》已就存保基金的管理作出明確的指引。基金只可投資於外匯基金存款、外匯基金票據、美國國庫券及財政司司長批准的任何其他投資。

存保會收取計劃成員供款有多頻密?

存保會每年向計劃成員收取供款一次。

香港存款保障委員會

存保會會否監管香港銀行? 存保會有甚麼職責?

不會。存保會並不負責監管銀行。它的主要職責是向計劃成員收取供款,將從計劃成員收取的供款進行投資,當計劃成員倒閉時,發放補償予存款人及從倒閉計劃成員的清盤人討回已經向存款人發放的補償金額。

哪些人是存保會的委員? 是誰委任他們?

存保會目前共有9名委員﹝包括 7 名非官方委員和 2 名當然委員﹞。非官方委員是由行政長官授權財政司司長委任。委員名單可見於委員會的組成一頁。

存保會委員是否受薪?

不是。

誰人負責監察存保會的運作? 存保會須向哪個部門問責?

存保會是根據《存保條例》成立的一個獨立法定機構。《存保條例》列明存保會須每年提交財政預算予財政司司長核准。其年報及財務報表亦須經審核並提交立法會讓公眾查閱。

存保會如何執行其職能? 存保會有多少名職員?

根據《存保條例》,除非財政司司長另有指示,存保會須透過金管局執行其職能。存保會約有20名職員。其中大部分是金管局借調予存保會以協助執行其職能。

成員銀行

哪些機構是存保計劃的成員?

存保計劃的成員名單可見於成員名單。

存保計劃的保障範圍覆蓋哪些機構?如何區分計劃成員和非成員?

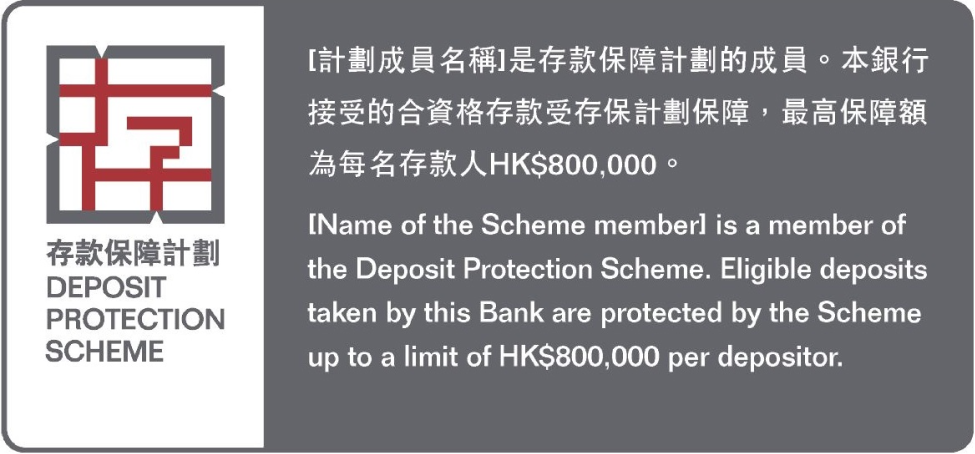

除非獲存保會豁免,所有持牌銀行均屬存保計劃成員。計劃成員必須於其營業地點的當眼位置展示成員標誌及其電子銀行平台展示簡化成員標誌。

哪些銀行獲存保會豁免成為計劃成員?

獲豁免銀行的名單可見於此。

有限制牌照銀行和接受存款公司是否受存保計劃保障?

有限制牌照銀行和接受存款公司不受存保計劃保障。存保計劃的保障範圍只覆蓋持牌銀行。

其他金融機構,例如證券公司及保險公司,是否受存保計劃保障?

其他金融機構都不受存保計劃保障。存保計劃的保障範圍只覆蓋持牌銀行。

保障水平

存保計劃提供的保障水平是多少?

每位存款人於每間成員銀行的保障上限是八十萬港元

為甚麼將保障上限設定為八十萬港元? 與其他主要經濟體相比如何?

在八十萬港元的保障額下,超過 92%存款人可獲得全額保障。此覆蓋率符合國際標準。同時,香港現時的保障額已高於很多亞洲經濟體的普遍水平,亦與歐洲經濟體的水平大致相若。

如有銀行倒閉,我超過八十萬元的存款餘額會怎樣? 我是否可以從其他途徑就餘額獲得補償?

在計劃成員清盤時,存款人有權就超過八十萬元的存款餘額提出索償。

如果我把存款分別存放於不同銀行,我會否得到更多保障?

是的。你會因此而獲得更多存保計劃提供的保障。

如果我同時持有個人及有限公司戶口,這兩個戶口是否均獲得最多八十萬港元的保障?

是的。每一位獨立法人均可獲得最多八十萬港元的保障額。

受保障的存戶

公司客戶是否受存保計劃保障?

是的。個人及公司客戶均受存保計劃保障。

如果我和我的配偶持有一個聯名戶口,我們是否一同受到存保計劃保障?

聯名戶口持有人一般會被視為在有關存款中佔有相等的份額。每人可獲得最多八十萬港元的補償。

獨資經營商持有的存款是否受存保計劃保障?

是的。獨資經營商持有的存款受存保計劃保障。由於獨資經營商和獨資經營者在法例下被視為同一法人,所以獨資經營商和獨資經營者兩者合計可獲得最多八十萬港元的補償。

合夥經營商持有的存款是否受存保計劃保障?

是的。合夥經營商持有的存款受存保計劃保障。合夥經營商和個別合夥人在《存保條例》下被視為獨立個體,因此合夥經營商和每位合夥人可分別獲得最多八十萬港元的補償。

由協會、社團、會社或其他非法團性質之組織持有的存款是否受存保計劃保障?

是的。每一位獨立法人均可獲最多八十萬港元的保障。

透過信託戶口或客戶戶口持有的存款是否受存保計劃保障?

是的。透過信託戶口或客戶戶口持有的存款受存保計劃保障。《存保條例》已就這類戶口所受到的保障作出明確規定。

哪些人士不受存保計劃保障?

根據《存保條例》,以下人士﹝豁除人士﹞的存款不受存保計劃保障:

- 計劃成員的關連公司

- 《銀行業條例》第2(1)條中所界定的多邊發展銀行

- 認可機構,即持牌銀行、有限制牌照銀行及接受存款公司

- 外地銀行而該銀行在香港不是認可機構

- 計劃成員及其關連公司的高級行政人員、控權人和董事

受存保計劃保障的金融產品

哪些金融產品受存保計劃保障?

只有存放於計劃成員的存款受到存保計劃保障。其他金融產品如債券、股票、窩輪、互惠基金、單位信託基金、保險產品及虛擬資產均不受存保計劃保障。

是否有可能不同銀行所提供的同類產品的受保障情況會有所不同?

這是有可能的,因為不同銀行提供的產品的條款和細則可能不同,所以其受保障的情況亦可能不同。銀行須向你披露你的存款是否受到保障。如有任何疑問,你可以向你的銀行查詢個別產品是否受到保障。

存放於計劃成員保險箱內的貴重物品是否受到存保計劃保障?

存放於計劃成員保險箱內的貴重物品不受存保計劃保障。

甚麼是用作抵押的存款? 它是否受保障?

用作抵押的存款指抵押予銀行﹝一般是為了獲取信貸﹞的存款。是的,用作抵押的存款亦會受到存保計劃保障。

甚麼是結構性存款? 為甚麼結構性存款不受存保計劃所保障?

結構性存款有不同類型。常見的結構性存款包括外幣掛鈎存款和股票掛鈎存款,銀行就此類存款應償還的本金和利息金額與相關的投資工具的表現掛鈎。

結構性存款的性質更像投資而非存款。因此,其他地區(如加拿大和一些歐洲國家)的慣常做法是把這類產品從存款保障的範圍剔除。現時所有結構性存款均不受存保計劃保障。

甚麼是不記名票據? 為甚麼不記名票據不受存保計劃保障?

簡單而言,不記名票據是一種金融工具,票據持有人可憑票據取回相關款項。不記名票據的常見例子為不記名存款證,持證人可憑存款證從發出的銀行取回本金,不論該存款最初是否由持證人所訂立。

由於無法在短時間内核實不記名票據的實益擁有人,存款保障範圍不包括不記名票據是國際慣常做法。

年期超過五年的定期存款是不受保障的,存款的年期是怎樣界定?

存保計劃並不保障年期超過五年的定期存款。存款年期是指存款人在最近期與銀行協議該定期存款的存款期。這不是指存款的剩餘年期。例如一存放於計劃成員、年期為六年的定期存款,儘管只剩三年便到期,但亦不受存保計劃保障。

甚麼是離岸存款? 為甚麼離岸存款不受存保計劃保障?

離岸存款是指存放於計劃成員的非本地分行的存款。由於資金是存放於香港以外的銀行體系,因此不屬存保計劃的保障範圍。

我如何可得知某一金融產品是否受存保計劃保障?

你可向提供該金融產品的銀行查詢該產品是否受存保計劃保障。

聲明及表述

如我的存款不受存保計劃保障,我會不會收到銀行通知?

如有一金融產品被形容為存款但不受存保計劃保障,你的銀行會在每宗交易之前通知你該產品是不受保障並獲取你的確認。但對於與機構客戶、私人銀行客戶的交易和存放於戶口以作付款用途的款項,銀行可選擇在開戶時及其後每年至少一次向你發出通知。

如我的存款符合資格,受存保計劃保障,我會不會收到銀行通知?

一般而言,你的銀行須在你開戶或存款之前,又或在開戶或存款當日起計的30日內通知你該存款是受存保計劃保障。

補償

補償金額是如何計算的?

補償金額是以總額計算,同一存款人於一間銀行的所有存款戶口將會在合併後計算補償金額,以最高八十萬港元的保障額為限。

存保計劃會否保障存款利息?

會。受保障存款的累計利息亦受到存保計劃保障。

我會不會收到與受保障外幣存款相同的外幣作為補償?

不會。存保計劃的所有補償金額均以港幣發放。存保會在釐定存款人可獲補償的金額時,會將受保障外幣存款兌換成港幣。

存保計劃在甚麼情況下須發放補償?

存保計劃於以下情況須發放補償:

(i) 法庭就計劃成員發出清盤令;或

(ii) 金融管理專員於諮詢財政司司長後,指示存保會發放補償。

若存保計劃發放補償,我會否收到有關通知?

當存保計劃被觸發而須就某一計劃成員發放補償時,存保會會透過主要報章或存保會當時認為適當的途徑發出告示,通知該計劃成員的存款人。

存保會向受影響的存款人發放補償需時多久?

若遇有銀行倒閉,存保會將盡快向受影響的存款人發放補償。確實所需的時間須視個別情況而定。一般而言,存保會的目標是於七日內向存款人發放全數補償。

在發生銀行倒閉事故時,我應如何處理?

存款人毋須向存保會提出索償。存保會將查核倒閉計劃成員的紀錄,以識別合資格的存款人,並計算其應獲得的補償金額。

如我對獲發放的補償金額感到不滿,我可否作出上訴?

你應先與存保會聯絡,尋求解釋。但如存款人仍然對獲發放的補償金額感到不滿,他可向存款保障上訴審裁處提出上訴。審裁處的聯絡資料為:

地址︰香港金鐘道89號力寶中心二座702室

電話︰2912 8553

傳真︰2524 7097

成員銀行合併或收購後的增額存款保障

為何在銀行合併或收購後提供增額存款保障?

增額存款保障提供一段過渡期,讓受併購影響的存款人考慮有否需要調整其存款組合(例如把部分存款調存到另一家銀行),令其存款不會超出標準保障額。具體而言,在適用情況下,每位受影響存款人,除了於承轉方計劃成員享有存保計劃標準保障額的保障,其存放於每個原有計劃成員而被轉讓的受保障存款,將分別享有最高達存保計劃標準保障額的保障。該增額存款保障的時限一般為合併或收購日起計6個月。

誰可享有《存保條例》下的增額存款保障?

如兩個或以上計劃成員的併購涉及轉讓受保障存款,而該項併購生效日期為2025年1月1日當日或之後,這便符合存保計劃的合資格併購安排。在緊接該併購生效日期前,如你於兩個或以上與併購相關的計劃成員本身存有受保障存款,在併購生效日期起計,你可享有限時的增額保障。

在合資格併購安排下,受影響存款人可享有的最高存款保障額是多少?

如你在緊接併購生效日期前,於兩個或以上與併購相關的計劃成員本身存有受保障存款,除了於承轉方計劃成員享有標準保障額的保障,你存放於每個原有計劃成員而被轉讓的受保障存款,由該項併購生效日期起計為期6個月,將分別享有最高達標準保障額的保障。

如被轉讓的存款當中有一筆定期存款的原有到期日在有關6個月期限之後,該筆定期存款的增額保障期限會延至其原有到期日。為免存疑,如定期存款在有關6個月期限內到期,並與承轉方計劃成員續期,其增額保障仍只適用至6個月期限結束為止。

如我在與併購相關的計劃成員存有存款,我是否需要作出申請或支付費用才可享有增額存款保障?

你無需就增額保障作出申請或支付費用。這項提供予受影響存款人的增額保障將根據法例自動適用。

如我只在一個而非兩個與併購相關的計劃成員存有存款,我是否享有增額存款保障?

由於你在該項併購生效前,只在一個與併購相關的計劃成員存有受保障存款,在併購生效之前或之後,你享有的最高存款保障額同樣只為標準保障額。

如存款金額在銀行併購後的6個月期間有所變動,增額存款保障額的上限會否調整?

在該項併購生效後的6個月期間,即使存款金額有任何變動,增額保障額將維持不變。

如我的銀行參與合資格併購,我會否收到銀行通知?

與併購相關的計劃成員須在該項併購生效當日或之前,通知受影響存款人增額保障安排,例如能享有增額保障的存款人類別、增額保障的要點、併購安排的生效日期(如計劃成員在發出通知時未能確定生效日期,可提供預計日期)以及增額保障的期限。

我是否需要保存併購當日的存款記錄,以防一旦承轉方計劃成員倒閉,可證明我享有增額存款保障?

你無需保存併購當日的存款記錄,因承轉方計劃成員須按要求保存相關記錄。